配偶者とは

まず「配偶者」という言葉の定義について。

配偶者とは自身と婚姻関係にある人のことを表しますので、一般的には「夫」や「妻」となります。

年末調整における「配偶者」の種類

年末調整では配偶者と付いた言葉が3つ出てきます。

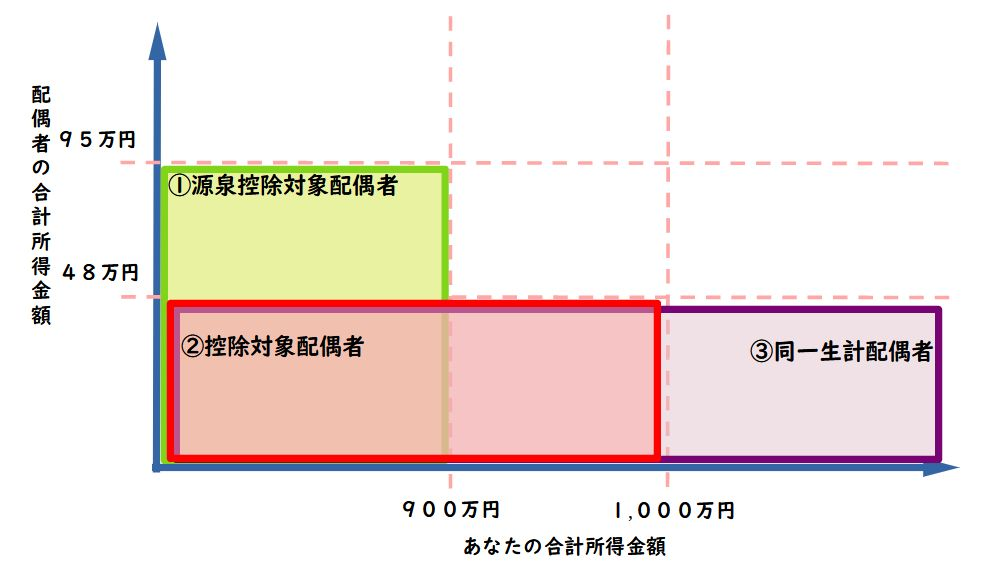

①源泉控除対象配偶者

②控除対象配偶者 70歳以上の場合は老人控除対象配偶者

③同一生計配偶者

よく似た言葉ではありますが、本人および配偶者の合計所得からなる判定基準により、所得税計算に大きく影響します。

本人および配偶者の合計所得との関係を簡単にまとめると、下図のようになります。

3つの「配偶者」の定義

国税庁HPの専門用語集では、3つの「配偶者」についてそれぞれ下記のように説明されています。

源控除対象配偶者

あなたの合計所得金額が900万円以下である場合における、あなたと生計を一にし、合計所得金額が95万円以下である配偶者をいいます。

なお、青色事業専従者として給与の支払を受けている方や白色事業専従者を除きます。

※その配偶者の所得が給与所得だけの場合は、給与収入が150万円以下である配偶者となります。

控除対象配偶者

同一生計配偶者のうち、あなたの合計所得金額が1,000万円以下の場合の配偶者をいいます。

同一生計配偶者

その年の12月31日の現況で、次の4つの要件のすべてに当てはまる方をいいます。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下であること。

※その配偶者の所得が給与所得だけの場合は、給与収入が103万円以下であることとなります。 - 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

まとめ

これまでの情報をまとめると、下記のような整理結果となります。

| 判定条件 | ①源泉控除対象配偶者 | ②控除対象配偶者 | ③同一生計配偶者 |

|---|---|---|---|

| あなたの 合計所得金額 | 900万円以下 | 1,000万円以下 | 条件なし |

| 配偶者の 合計所得金額 | 150万円以下 | 48万円以下 | 48万円以下 |

| 生計を一にしている | 〇 | 〇 | 〇 |

| 事業専従者ではない | 〇 | 〇 | 〇 |