住宅借入金等特別控除

住宅借入金等特別控除(通称、住宅ローン控除)とは。

個人が住宅ローン等を利用してマイホームの新築、取得または増改築等をした場合で、一定の要件を満たすときは、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除する。

「住宅借入金等特別控除」「特定増改築等住宅借入金等特別控除」があり、申告用紙のタイトルは

となっています。

適用される要件

適用される要件は多数あり、国税庁HPでも下記の通り列挙されています。

No.1210 マイホームの取得等と所得税の税額控除(国税庁HP)

- 1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

- 1211-2 買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

- 1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

- 1211-4 増改築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

- 1211-5 要耐震改修住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

ここから上は令和4年以降

ここから下は令和3年以前

- 1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

- 1213 認定住宅の新築等をした場合(住宅借入金等特別控除)

- 1214 中古住宅を取得した場合(住宅借入金等特別控除)

- 1215 要耐震改修住宅を取得し、耐震改修を行った場合(住宅借入金等特別控除)

- 1216 増改築等をした場合(住宅借入金等特別控除)

- 1217 借入金を利用して省エネ改修工事をした場合(特定増改築等住宅借入金等特別控除)

- 1218 借入金を利用してバリアフリー改修工事をした場合(特定増改築等住宅借入金等特別控除)

- 1223 借入金を利用して多世帯同居改修工事をした場合(特定増改築等住宅借入金等特別控除)

- 1219 省エネ改修工事をした場合(住宅特定改修特別税額控除)

- 1220 バリアフリー改修工事をした場合(住宅特定改修特別税額控除)

- 1224 多世帯同居改修工事をした場合(住宅特定改修特別税額控除)

- 1227 耐久性向上改修工事をした場合(住宅特定改修特別税額控除)

- 1221 認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)

- 1222 耐震改修工事をした場合(住宅耐震改修特別控除)

上記以外にも

- 借入金を利用しない場合であっても特定要件を満たす場合

- 災害によりマイホームが被害を受けた場合で、一定の要件を満たす場合

など、多岐にわたる要件があります。

また、適用要件や適用年数、適用金額などに対して頻繁に法改正が行われてきたため、全容を把握するのは困難となっています。

ただし、控除の適用を受ける納税者としては、自身が適用される要件は一つであるため、そこまで難しく考える必要はありません。

初年度は確定申告が必要

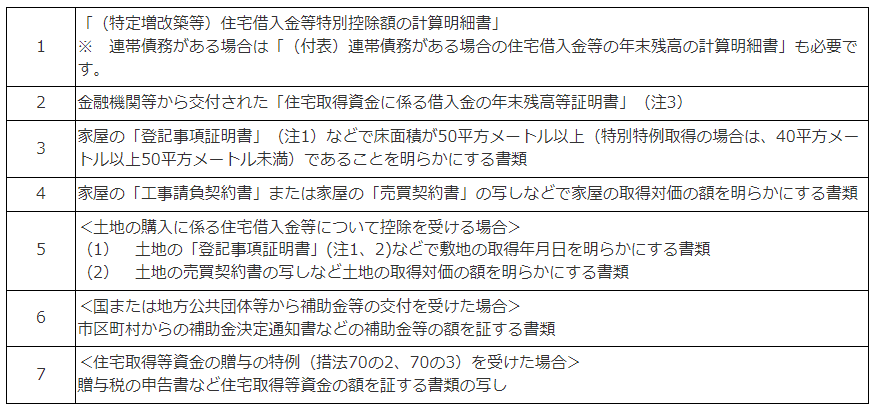

住宅借入金等特別控除を適用する初年度(居住を始めた年)は、確定申告による手続きが必要となります。2年目以降に必要書類を提出することにより年末調整で適用を受けることができます。

下図は初年度の確定申告で必要となる書類です。

2年目からは年末調整

2年目以降の年末調整で必要となる書類

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

- 住宅ローンの年末残高証明書(住宅ローンを契約した金融機関)

初年度の確定申告の後、残りの年数分(9年分or12年分)の申告書がまとめて税務署から送られてきます。

毎年の年末調整時には、申告書に年末時点での残高等からその時に適用される控除額を納税者自身で計算して記入する必要があります。

参考:国税庁資料

調書方式について

令和5年度以降の入居者について、従来の証明書方式(紙による運用)に変わり、調書方式(電子データによる運用)が選択可能となる制度が施行されていましたが、令和5年度は各金融機関の対応が進まず、令和6年度から対応が終わった金融機関から順次選択可能となるとのこと。(電話相談センター談)

参考:国税庁HP