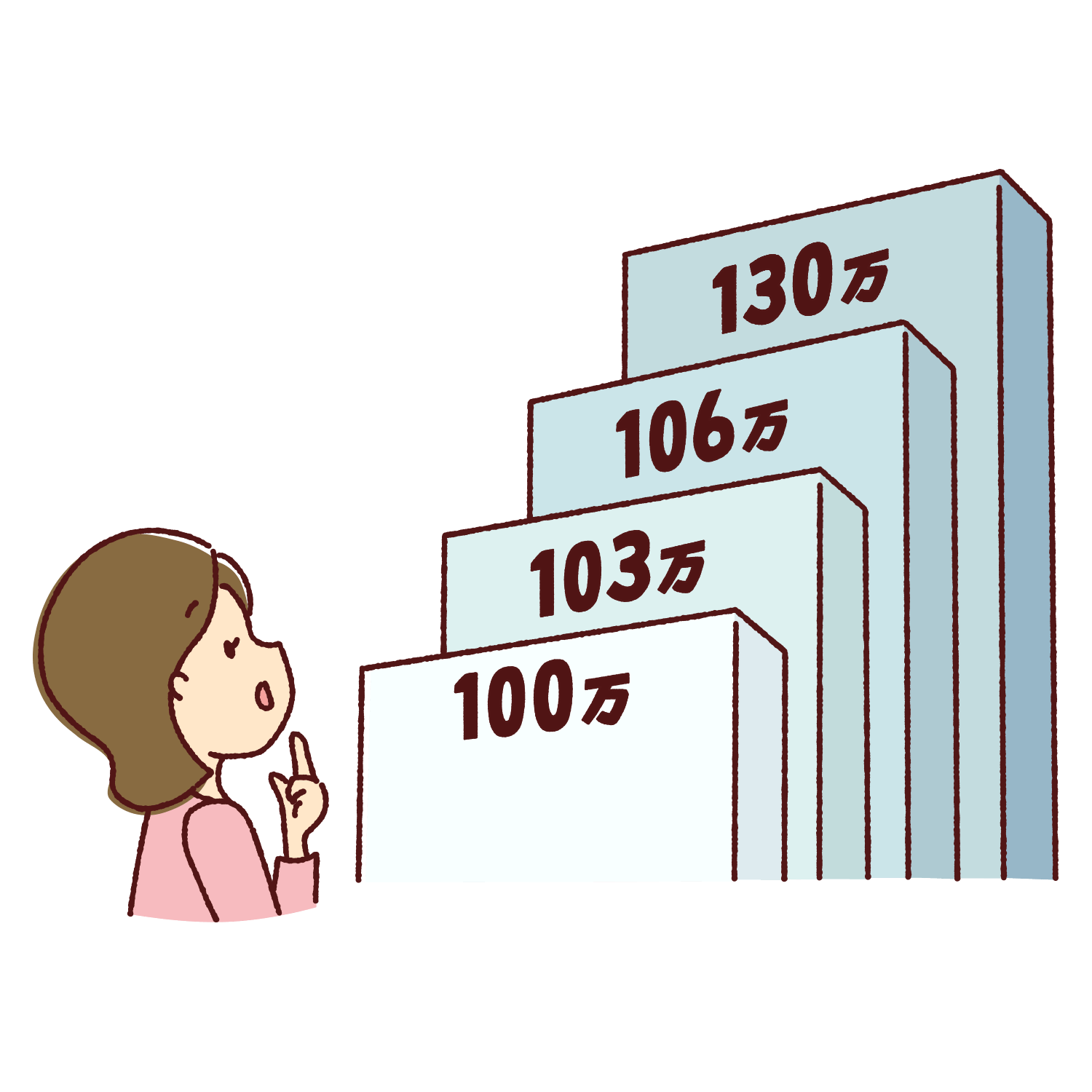

パートやアルバイトなどの収入に対して、年間103万円を超えると扶養の対象から外れることから103万円の壁というのはよく耳にする言葉です。

よく耳にする金額は103万円ですが、実はそれ以外にも現行制度上、種類としては大別して2つ、計5種類の壁があります。

税制上の扶養に関する壁

税制上の扶養は、世帯主が会社員・自営業に関係なく適用され、世帯主の所得税と住民税が控除されます。

- 年収103万の壁

世帯主が扶養控除及び配偶者控除を受けられ、所得税と住民税が軽減される年収の上限。 - 年収150万の壁

配偶者特別控除が満額の38万円が受けられるほか、世帯主の税金負担が軽減される年収の上限。 - 年収201万の壁

配偶者特別控除を受けられる上限の年収。

※年収150万円を超えると、年収が上がるごとに控除額が減っていき201万円超で0円となる。

社会保険上の扶養に関する壁

社会保険上の扶養は、世帯主の扶養に入ることで健康保険料や年金を支払わなくても良いというもの。社会保険上も配偶者控除として扱われるため、WEB等で確認する際は税制、社会保険、どちらについての話であるかを注視する必要があります。

- 年収106万の壁

年収106万円を超えて、下記の条件を満たす場合は社会保険に加入する必要がある。- 1週間の所定労働時間20時間以上

- 1ヵ月の給与が8万8000円以上

- 雇用期間が2ヵ月を超える見込みである

- 短時間労働者を除く、被保険者の従業員が101人以上いる企業で働いている

※2024年10月より人数制限が51人以上に緩和(?)されます - 学生ではないこと

- 年収130万の壁

年収130万円を超えると、世帯主の扶養から外れることになり、パート先の社会保険に加入もしくは国民健康保険に加入する必要があります。

世帯主から見た配偶者の年収による税扶養の変化

| 年収 | 税扶養 |

|---|---|

| 103万円以下 | 配偶者控除 |

| 103万円超 | 配偶者特別控除 |

| 106万円超 | 配偶者特別控除 |

| 130万円超 | 配偶者特別控除 |

| 150万円超 | 配偶者特別控除 ※徐々に減額 |

| 201万円超 | ーーー |

配偶者自身から見た年収による税負担の変化

| 年収 | 税負担 |

|---|---|

| 103万円以下 | 住民税 ※世帯数や自治体による |

| 103万円超 | 住民税 所得税 |

| 106万円超 | 住民税 所得税 社会保険料 ※勤務先による |

| 130万円超 | 住民税 所得税 社会保険料 |

| 150万円超 | 住民税 所得税 社会保険料 |

| 201万円超 | 住民税 所得税 社会保険料 |