※2024/08/08 再編集

配偶者控除

参考:国税庁HP 配偶者控除

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。

これを配偶者控除といいます。

控除対象配偶者となる人の範囲は?

控除対象配偶者となる人の範囲は、その年の12月31日の現況で

次の5つの要件のすべてに当てはまる人となります。

- 控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下) - 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと。

または白色申告者の事業専従者でないこと。

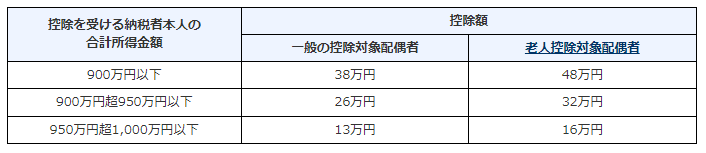

配偶者控除の控除額

控除額は従業員本人の合計所得金額と控除対象配偶者の年齢から下記のように決定されます。

配偶者控除については廃止に向けた検討が行われているという話を度々見かけます。

最近の流れを見ていると、廃止に向けて着々と進んでいるようにも見られます。。。

配偶者特別控除

参考:国税庁HP:配偶者特別控除

配偶者に48万円(令和元年分以前は38万円)を超える所得があるため配偶者控除の適用が受けられない場合でも、納税者本人と配偶者の所得金額に応じて、一定の金額の所得控除を受けることが出来ます。

これを配偶者特別控除といいます。

配偶者特別控除の適用要件

- 控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

- 配偶者が、次の要件すべてに当てはまること。

- 民法の規定による配偶者であること(内縁関係の人は該当しません)。

- 控除を受ける人と生計を一にしていること。

- その年に青色申告者の事業専従者としての給与の支払を受けていないこと

または白色申告者の事業専従者でないこと。 - 年間の合計所得金額が48万円超133万円以下であること。

- 配偶者が、配偶者特別控除を適用していないこと。

- 配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に 記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと。

(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。) - 配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。

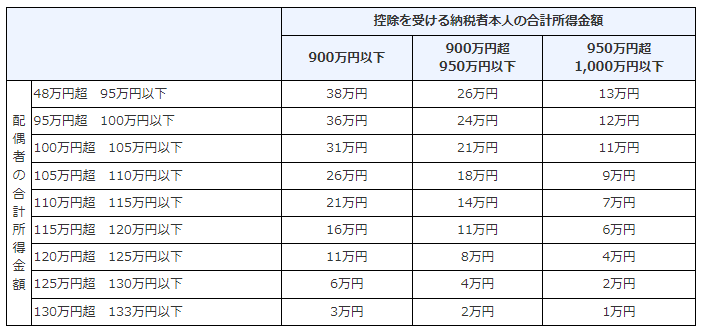

配偶者特別控除の控除金額