生命保険料控除

生命保険料控除とは( 国税庁HP)

生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。

契約を締結した時期により適用が異なります。

- 旧契約:平成23年12月31日以前に締結した保険契約等

- 新契約:平成24年1月1日以後に締結した保険契約等

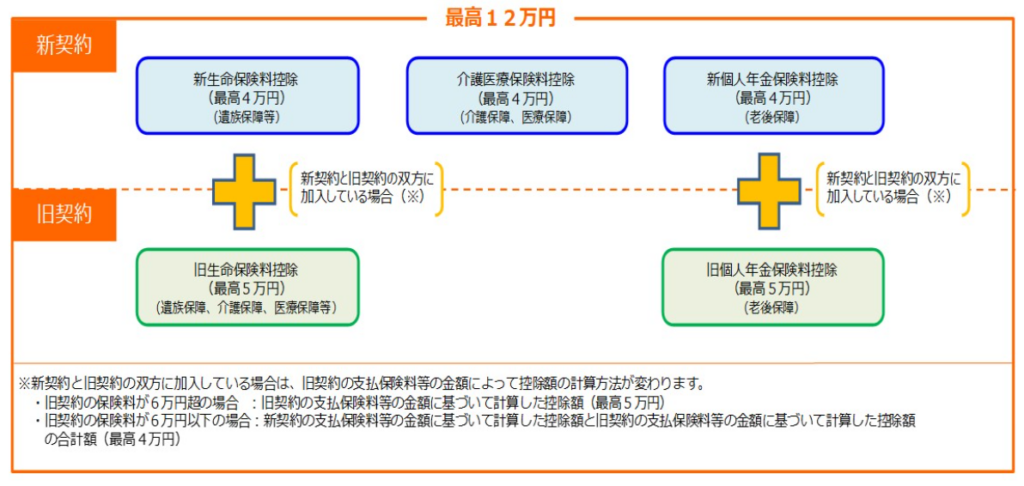

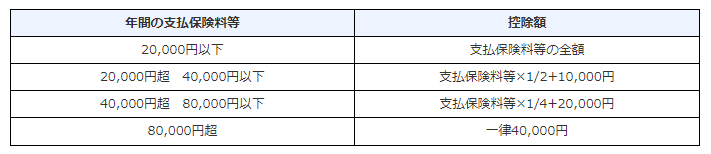

生命保険料控除の控除額

ここでは新契約の場合について例示します。

旧契約および新旧双方に加入している場合の扱いなどについては、国税庁HPを参照してください。

- 支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

- 新契約については、主契約または特約の保障内容に応じ、その保険契約等に係る支払保険料等が各保険料控除に適用されます。

- 異なる複数の保障内容が一の契約で締結されている保険契約等は、その保険契約等の主たる保障内容に応じて保険料控除を適用します。

- その年に受けた剰余金や割戻金がある場合には、主契約と特約のそれぞれの支払保険料等の金額の比に応じて剰余金の分配等の金額を按分し、それぞれの保険料等の金額から差し引きます。

番外:保険契約の種類について

- 団体扱い保険:

保険契約者が企業などの団体に所属しており、その団体から給与の支払を受けている場合に、団体が保険者に対して契約者の給与から保険料を支払う(給与の天引き)方式。- 個人保険:

個人が保険会社と契約する保険。- 団体保険:

企業などの集団活動をしている団体が契約する保険。

主に従業員の福利厚生の一環として加入するというケースが多い。

地震保険料控除

地震保険料控除とは(国税庁HP)

特定の損害保険契約等に係る地震等損害部分の保険料または掛金を支払った場合には、一定の金額の所得控除を受けることができます。

平成19年分から損害保険料控除が廃止されましたが、その経過措置として「旧長期損害保険料」という括りが残っている。

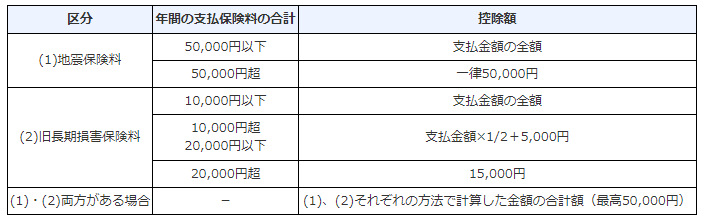

地震保険料控除の控除額

一つの損害保険契約等または一つの長期損害保険契約等に基づき、地震保険料および旧長期損害保険料の両方を支払っている場合には、納税者の選択により地震保険料または旧長期損害保険料のいずれか一方の控除を受けることになります。

社会保険料控除

社会保険料控除とは(国税庁HP)

自己または自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。

社会保険料の範囲

- 健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料または国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

他、全部で14種類あります。詳細は国税庁HPを参照してください。

適用を受けようとする年の翌年3月15日までに一定の事項を記載した届出書、適用証明書および保険料の金額を証する書類を所轄税務署長に提出する必要があります。

控除できる金額は、その年に実際に支払った金額または給与や公的年金等から差し引かれた金額の全額となります。

通常、給与および賞与から天引きされている社会保険料については会社側で処理が行われるため、天引き以外での社会保険料の支払いがあった場合に年末調整にて届け出ることとなります。

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは( 国税庁HP)

小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その支払った金額について所得控除が受けることが出来ます。

小規模企業共済等掛金控除の対象となる掛金の種類

- 小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金

- 確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金

- 地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金

控除できる金額は、その年に支払った掛金の全額となります。